Convenzione tra Spagna e Italia per Evitare la Doppia Imposizione in Materia di Imposte sul Reddito e Prevenire l’Evasione Fiscale: Guida Pratica per i Residenti Italiani in Spagna

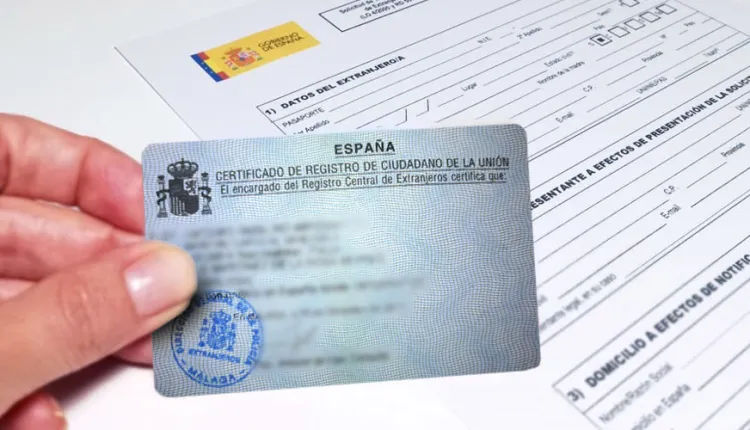

Residenza e Domicilio Fiscale: Ai fini della presente Convenzione, l’espressione “residente di uno Stato contraente” si riferisce a ogni individuo soggetto all’imposizione nello Stato a causa del suo domicilio, residenza, sede di direzione o criteri analoghi. Nel caso in cui Lei sia residente in entrambi i paesi, la Sua situazione sarà risolta nel seguente modo:

- Se possiede una casa permanente in uno dei paesi, sarà considerato residente là.

- Se possiede case permanenti in entrambi i paesi, sarà considerato residente nel paese con il quale ha rapporti personali ed economici più stretti.

- Se non è possibile determinare il paese di residenza con questi criteri, sarà considerato residente nel paese in cui vive abitualmente.

Stabilimento Permanente: Un “stabilimento permanente” è un luogo fisso di attività commerciali in cui un’azienda svolge parte o la totalità delle sue attività. Se un’azienda opera attraverso uno stabilimento permanente in un altro paese, i profitti ottenuti da tale stabilimento possono essere soggetti all’imposizione in quel paese.

Rdditi Immobiliari: I redditi derivanti da beni immobili, inclusi gli affitti di aziende agricole o forestali, possono essere tassati nel paese in cui si trovano i beni. Questo include i redditi derivanti dall’uso diretto, dall’affitto, dalla vendita e da altre forme di sfruttamento di beni immobili.

Dividendi e Interessi: I dividendi pagati da un’azienda di un paese a un residente dell’altro paese possono essere soggetti a imposte in entrambi i paesi. Tuttavia, il paese in cui risiede l’effettivo beneficiario non può imporre un’imposta sui dividendi che superi il 15% dell’importo lordo dei dividendi.

Plusvalenze: Le plusvalenze derivanti dalla vendita di beni immobili e mobili possono essere soggette a tassazione nel paese in cui si trovano tali beni. Per navi e aeromobili operati nel traffico internazionale, le plusvalenze possono essere tassate solo nel paese in cui si trova la sede della direzione effettiva dell’azienda.

Servizi Professionali e Dipendenti: I redditi da servizi professionali e lavoro dipendente possono essere soggetti a tassazione nel paese in cui sono prestati. Esistono disposizioni per evitare la doppia imposizione in queste situazioni.

Pensioni: Le pensioni e remunerazioni simili pagate a un residente per un impiego precedente possono essere soggette a tassazione solo nel paese di residenza.

Scambio di Informazioni: Le autorità fiscali di Spagna e Italia scambieranno informazioni per applicare la convenzione e prevenire l’evasione fiscale. Le informazioni condivise saranno riservate e utilizzate solo per scopi fiscali.

Eliminazione della Doppia Imposizione: La convenzione consente di dedurre le imposte pagate in un paese dall’imposta da pagare nell’altro paese per evitare la doppia imposizione.

Questa guida pratica fornisce informazioni essenziali sulla convenzione tra Spagna e Italia per evitare la doppia imposizione in materia di imposte sul reddito e prevenire l’evasione fiscale. Se Lei è un cittadino italiano residente in Spagna, questa convenzione stabilisce regole chiare per la tassazione dei suoi redditi e fornisce misure per evitare di pagare imposte due volte sugli stessi redditi.Contatto.