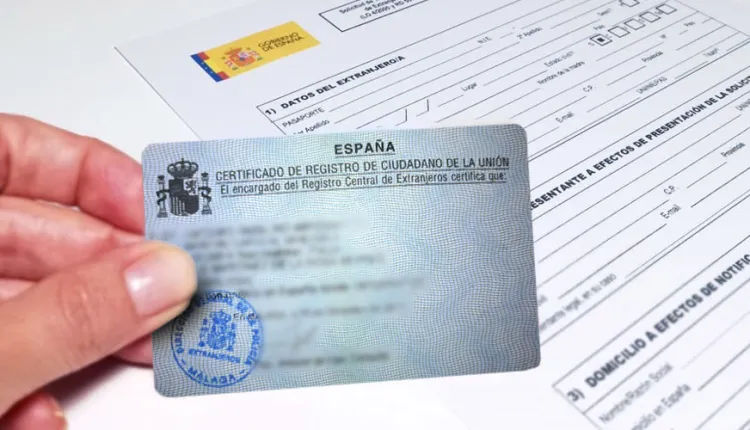

I – Residenza Fiscale

Una persona fisica risiede in territorio spagnolo se si verificano le seguenti circostanze:

- Rimane per più di 183 giorni nell’anno solare in territorio spagnolo. Le assenze occasionali vengono considerate, a meno che il contribuente non dimostri di risiedere fiscalmente in un altro paese (tramite un certificato di residenza fiscale rilasciato dalle autorità fiscali di quel paese).

- Ha la sua base principale o il nucleo delle sue attività o interessi economici in Spagna, direttamente o indirettamente.

- Il coniuge non legalmente separato e i figli minori che dipendono da questa persona risiedono abitualmente in Spagna. Questa terza circostanza può essere confutata.

II – Imposta sul Reddito delle Persone Fisiche (IRPF)

Se una persona fisica risulta essere un RESIDENTE FISCALE in Spagna, in base alle condizioni sopra descritte, sarà soggetta all’Imposta sul Reddito delle Persone Fisiche (IRPF) e dovrà pagare le tasse in Spagna sul suo REDDITO MONDIALE. Questo significa che dovrà dichiarare in Spagna i redditi ottenuti da qualsiasi parte del mondo, senza pregiudizio di quanto stabilito dalla Convenzione per evitare la doppia imposizione internazionale firmata tra Spagna e il paese di origine del reddito.

I trattati enumerano vari tipi di redditi e stabiliscono le competenze fiscali di ciascuno Stato firmatario:

- In alcuni casi, competenza esclusiva per il paese di residenza del contribuente.

- In altri casi, competenza esclusiva per il paese di origine del reddito.

- In alcuni casi, competenza condivisa tra entrambi i paesi, con l’obbligo per il paese di residenza del contribuente di adottare misure per evitare la doppia imposizione.

Il periodo fiscale dell’IRPF coincide con l’anno solare. Una persona sarà considerata residente o non residente per l’intero anno solare, poiché il cambio di residenza non interrompe il periodo fiscale.

La DICHIARAZIONE DEL REDDITO delle persone fisiche residenti in Spagna deve essere presentata nei mesi di aprile, maggio e giugno dell’anno successivo a quello di riferimento. La normativa dell’IRPF stabilisce limiti e condizioni che determinano l’obbligo di presentare la dichiarazione fiscale, da consultare ogni anno. I redditi esenti non vengono presi in considerazione per determinare l’obbligo di dichiarazione.

Esempio: Contribuente residente fiscale in Spagna, con unico reddito nel 2022 costituito da una pensione dall’Italia per il lavoro svolto in una società italiana (Spagna ha l’esclusiva competenza fiscale in quanto si tratta di una pensione privata. Il trattamento previsto nella Convenzione è spiegato di seguito). Se la pensione supera l’importo di 12.000 euro all’anno, in base ai limiti e alle condizioni dell’obbligo di dichiarazione per l’anno 2022, sarà tenuto a presentare la dichiarazione dell’IRPF relativa al 2022.

Convenzione italo-spagnola

Semplificando il contenuto della Convenzione tra Spagna e Italia (CDI), la tassazione per i RESIDENTI FISCALI in Spagna con redditi di ORIGINE ITALIANA più comunemente ottenuti sarebbe la seguente:

Pensioni:

- Pensioni pubbliche (articolo 19.2 CDI): le pensioni pubbliche saranno soggette a tassazione in Italia, ma in Spagna saranno esenti, sebbene verrà applicata un’esenzione con gradualità.

- Pensioni private (articolo 18 CDI): le pensioni private saranno tassate solo in Spagna.

Redditi derivanti da immobili (articolo 6 CDI): i redditi derivanti dalla proprietà immobiliare situata in Italia possono essere tassati sia in Spagna che in Italia. Il contribuente residente ha il diritto di applicare in Spagna la detrazione per la doppia imposizione internazionale.

Dividendi (articolo 10 CDI): i dividendi di origine italiana possono essere tassati sia in Spagna secondo la legislazione interna. Il contribuente residente ha il diritto di applicare in Spagna la detrazione per la doppia imposizione internazionale fino a un limite massimo del 15% dell’importo lordo dei dividendi.

Interessi (articolo 11 CDI): gli interessi provenienti dall’Italia possono essere tassati in Spagna in base alla legislazione interna. Tuttavia, se il percepitore degli interessi è il beneficiario effettivo residente in Spagna, l’imposta italiana non può superare il 12% dell’importo lordo degli interessi.

Altri redditi (articolo 13.3 CDI): i redditi derivati dalla cessione di qualsiasi altro tipo di bene possono essere tassati solo in Spagna, a condizione che sia lo Stato di residenza del cedente. Un esempio di ciò è la plusvalenza derivante dalla vendita di azioni di un’azienda italiana.

Obbligo di informazione su beni all’estero

I residenti in Spagna devono informare l’Agenzia delle Entrate spagnola su tre categorie diverse di beni e diritti situati all’estero:

- Conti presso istituti finanziari all’estero.

- Valori, diritti, assicurazioni e redditi depositati, gestiti o ottenuti all’estero.

- Beni immobili e diritti su beni immobili situati all’estero.

Questo obbligo deve essere adempiuto tramite il Modello 720, tra il 1 gennaio e il 31 marzo dell’anno successivo a quello a cui si riferisce l’informazione da fornire.

Inoltre, si noti che la Legge sull’IRPF e la Legge Generale Tributaria stabiliscono conseguenze specifiche in caso di mancato adempimento di questo obbligo di informazione. Contatto.